Asi nikomu, kdo se v posledních měsících zajímal o možnost vzít si hypotéku, nemohly uniknout různé poplašné zprávy o rostoucích úrokových sazbách hypoték.

Průměrná úroková sazba hypoték se v prvním čtvrtletí 2021 pohybovala však stále pod 2 % p.a. To je ale převážně způsobené tím, že podepsané úvěry byly rozjednány dříve, a tedy za doby nižších sazeb.

V současné chvíli nám už prakticky odzvonily sazby začínající jedničkou. Nové hypotéky začínají na 2,XX % a banky nadále plánují navyšovat.

Co to znamená v reálných číslech

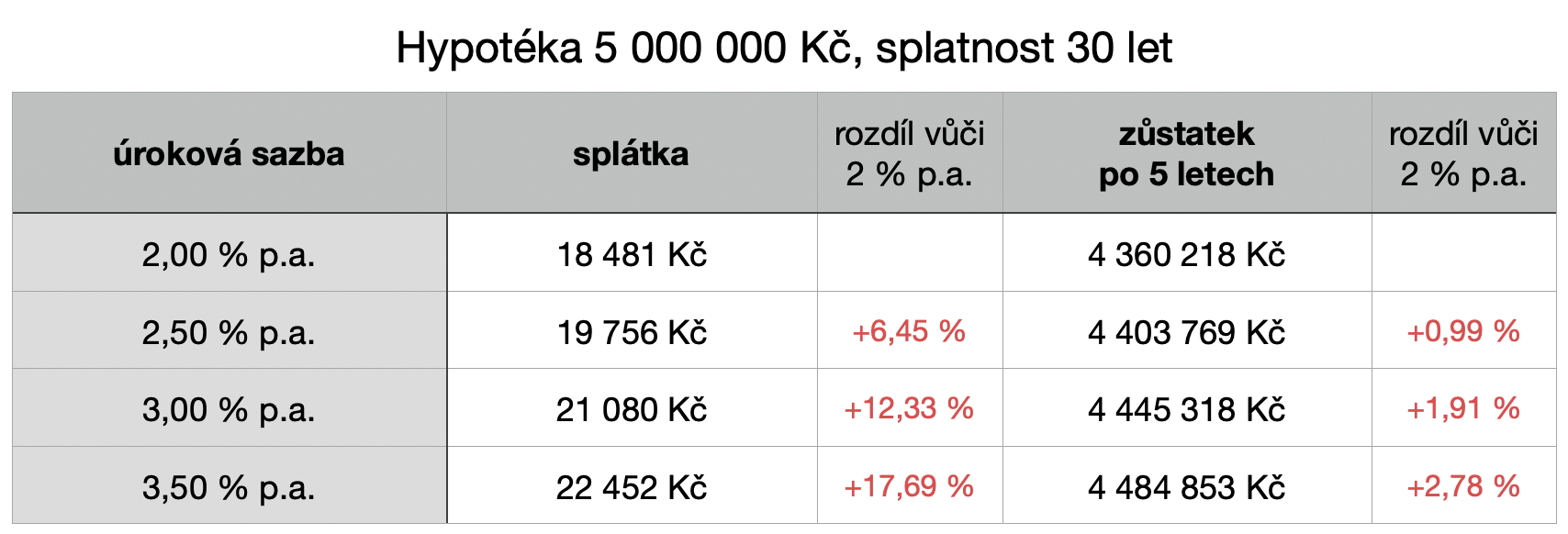

Pojďme si tedy ukázat, co udělá vyšší úroková sazba se splátkou a jak ovlivní zůstatek úvěru v letech. Příkladem nám bude hypotéka na 5 mil. Kč a splatností na 30 let.

Z tabulky vyplývá, že úroková sazba ovlivňuje především výši splátky a zcela minimálně pak zůstatek.

Co se stane po fixaci

Pokud jste si svou levnou hypotéku již stačili sjednat, pak máte po dobu fixace jistotu výše splátky. Co se stane poté? Banka 3 měsíce před koncem fixace pošle dopis s nabídkou na nové fixační období. V tento moment je nutno podotknout, že prakticky vždy jde tato nabídka snížit, a to buď správným vyjednáváním se současnou bankou nebo případně přechodem k jiné. V obou případech je vhodné se obrátit na finančního poradce, který bude mít k vyjednávání určité obchodní páky.

Pokud však máte hypotéku za 2 % a na konci 5 leté fixace se budou sazby na trhu pohybovat kolem 3 %, pak se ale navýšení nevyhneme. Níže si ukážeme, co takové navýšení úrokové sazby po fixaci v reálu může znamenat. Za důležité považuji v tomto případě i zohlednit zdravou míru inflace (2 % ročně), tzn. vyjádřit případné navýšení v „dnešních penězích“.

Možnost navýšení splátky po fixaci je potřeba brát v úvahu a nebrat si tedy hypotéku se splátkou na pokraji svých finančních možností. Na druhou stranu i ve velmi pesimistickém scénáři se v reálných penězích bavíme o navýšení splátky o desetinu, což není tak děsivé, vezmeme-li v úvahu, že mzdy v posledních 5 letech vzrostly celkem o 26 %. Pokud se i tak možnosti navýšení bojíte, volte delší fixaci (např. 8-10 let), která je však o něco dražší, ale představuje chtěnou jistotu.