V době vyprodaného realitního trhu, kdy je na každou nemovitost více zájemců, dostávají často přednost ti, co mají přichystané peníze. Na tuto potřebu reagovali některé banky speciálním hypotečním produktem.

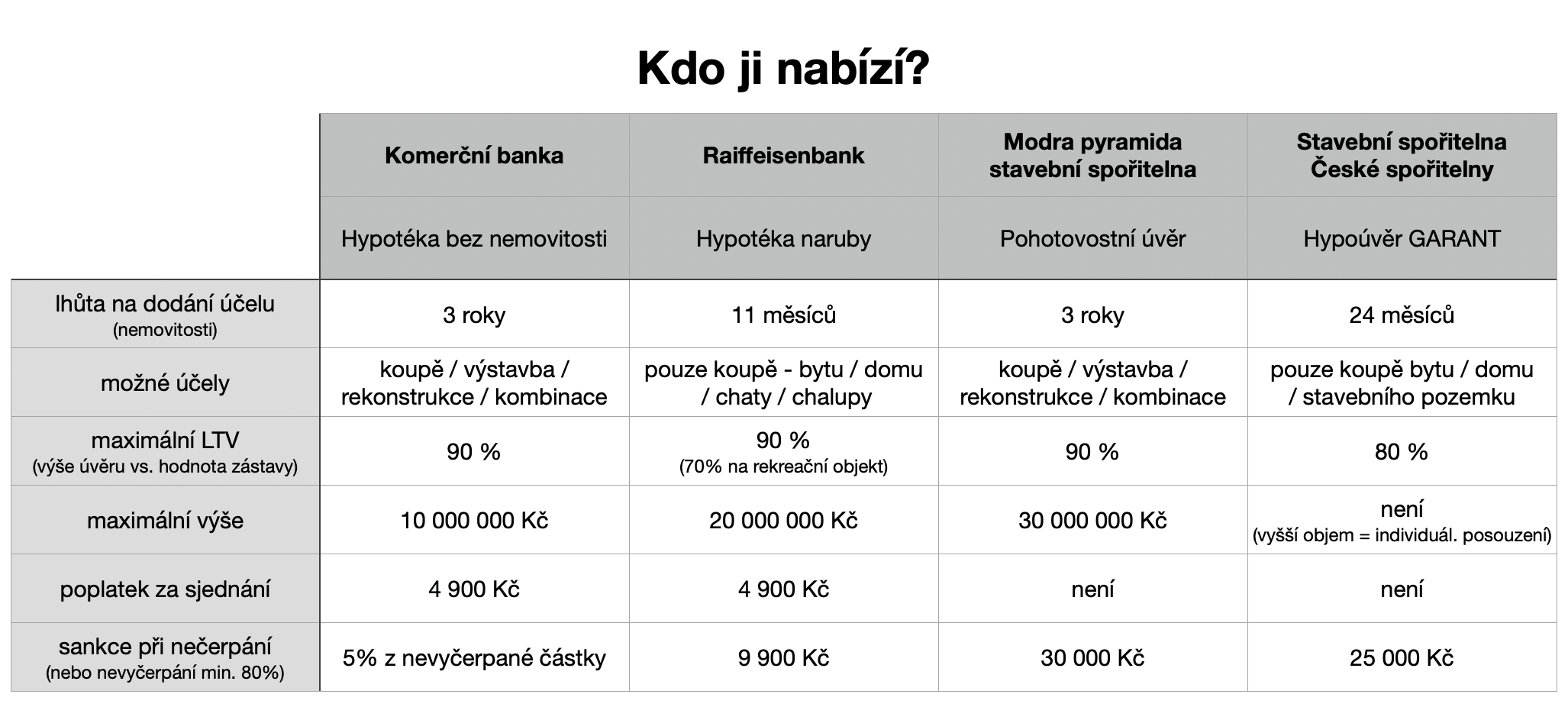

Hypotéka bez nemovitosti, Hypotéka naruby, Hypoúvěr GARANT, Pohotovostní úvěr – tak se nazývají hypoteční produkty, které v podstatě poskytují tu samou službu.

Ta spočívá v tom, že bance doložíte podklady k prokázání Vaší schopnosti hypotéku splácet a úvěr se pak schvaluje pouze na základě těchto podkladů. V praxi tedy bance poskytnete potvrzení příjmu ze zaměstnání či daňové přiznání a výpisy z účtu a sdělíte o jak vysokou hypotéku byste měli zájem. Pokud čísla sedí, úvěr je za pár dní schválen a můžete podepisovat. Pak už jen v daném čase dodáte nemovitost a bydlíte. Zní to jednoduše a pokud vše dopadne, jak má, tak tento produkt dokáže skvěle posloužit. Ne vždy je však dobré se do takové hypotéky hrnout. Skoro bych řekl, že je více případů, kdy se spíše nehodí. Pojďme to tedy blíže rozebrat.

K čemu slouží?

Hlavním účelem této speciality je poskytnout jistotu v podobě schválené hypotéky. To se hodí v případě, kdy hledáte nemovitost a chcete být právě tím zájemcem, který má připravené peníze a může tak rychle reagovat na nabídku a v klidu podepsat rezervační smlouvu.

Pokud víte, co hledáte, víte za kolik, máte připravené vlastní prostředky nebo další nemovitost k dozajištění, pak jste nejspíše ideálním kandidátem pro hypotéku bez nemovitosti.