Jen pár týdnů nás dělí od Vánoc. Letos to uteklo snad ještě rychleji než jindy.

Pojďme se dnes ohlédnout za vývojem hypotečního trhu v této bláznivé době a podívat se i na to, jak to vidím s hypotékami nadále.

Podíváme se blíže na:

- Dosavadní čísla

- Dopady druhé vlny COVIDu

- Vývoj úrokových sazeb v následujících měsících

- Vyčkávat? A na co?

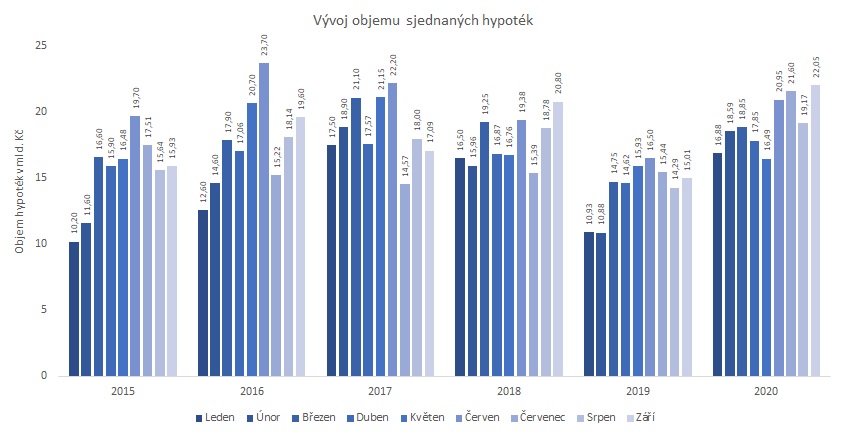

Dosavadní čísla

Řekli byste, že v roce postiženém pandemií, uzavíráním ekonomiky a nejvyšším schodkem státního rozpočtu, který kdy ČR měla, budou lidé ve světle nejisté budoucnosti obezřetnější a realitní trh se zastaví nebo alespoň zpomalí? Přesný opak je pravdou. Banky hlásí rekordy. Podívejme se na aktuální čísla:

Za prvních 9 měsíců letošního roku se uzavřelo celkem 64 150 hypoteční úvěrů v celkovém objemu 172 miliard korun. Přibližně jedna pětina pak s účelem refinancování. Rok 2020 tak zatím překonává i rekordní čísla z let 2016 a 2017.

Za nárůstem objemu sjednaných hypoték stojí bezpochyby i konstantní růst cen nemovitostí. Průměrná výše jednoho sjednaného hypotečního úvěru vzrostla meziročně o přibližně 500 tisíc Kč.

Dopady druhé vlny COVIDu

Druhá vlna pandemické krize má podobnou odezvu, jako ta první. Opět zde dochází k omezení či pozastavení poskytování hypotečních úvěrů žadatelům z rizikových odvětví.

Těmi jsou například:

- Cestovní ruch

- Kulturní a zábavní činnosti

- Stravování a pohostinství

- Nákladní doprava

- a další s ohledem na aktuální opatření

Druhým poměrně nečekaným dopadem je mírné navýšení úrokových sazeb u některých bank. Děje se tak ale z jiného důvodu, než bychom čekali.

Jak už jsme si řekli výše, letošní rok je rekordním co do počtu a objemu hypotečních úvěrů. Nicméně žádné nové posily do týmů zpracovatelů a schvalovatelů jednotlivých bank nepřibyly. Naopak spousta z nich je na OČR. Stávající pracovní síly tedy dostávají naloženo více než obvykle. Situaci ani neprospívá práce na home office.

Banky, které nabraly velký počet nových úvěrových žádostí díky snížení svých úrokových sazeb, tak v současné době přistupují ke zpětnému navýšení. Jednoduše vědí, že nemají šanci takový počet zvládnout v rozumném čase.

Stává se tak stále častěji, že si žadatel o hypotéku vybírá banku nejen na základě nejlepší nabídky, ale také na základě aktuální vytíženosti dané banky a její schopnosti schválit úvěr do termínu platnosti rezervační smlouvy na kupovanou nemovitost.

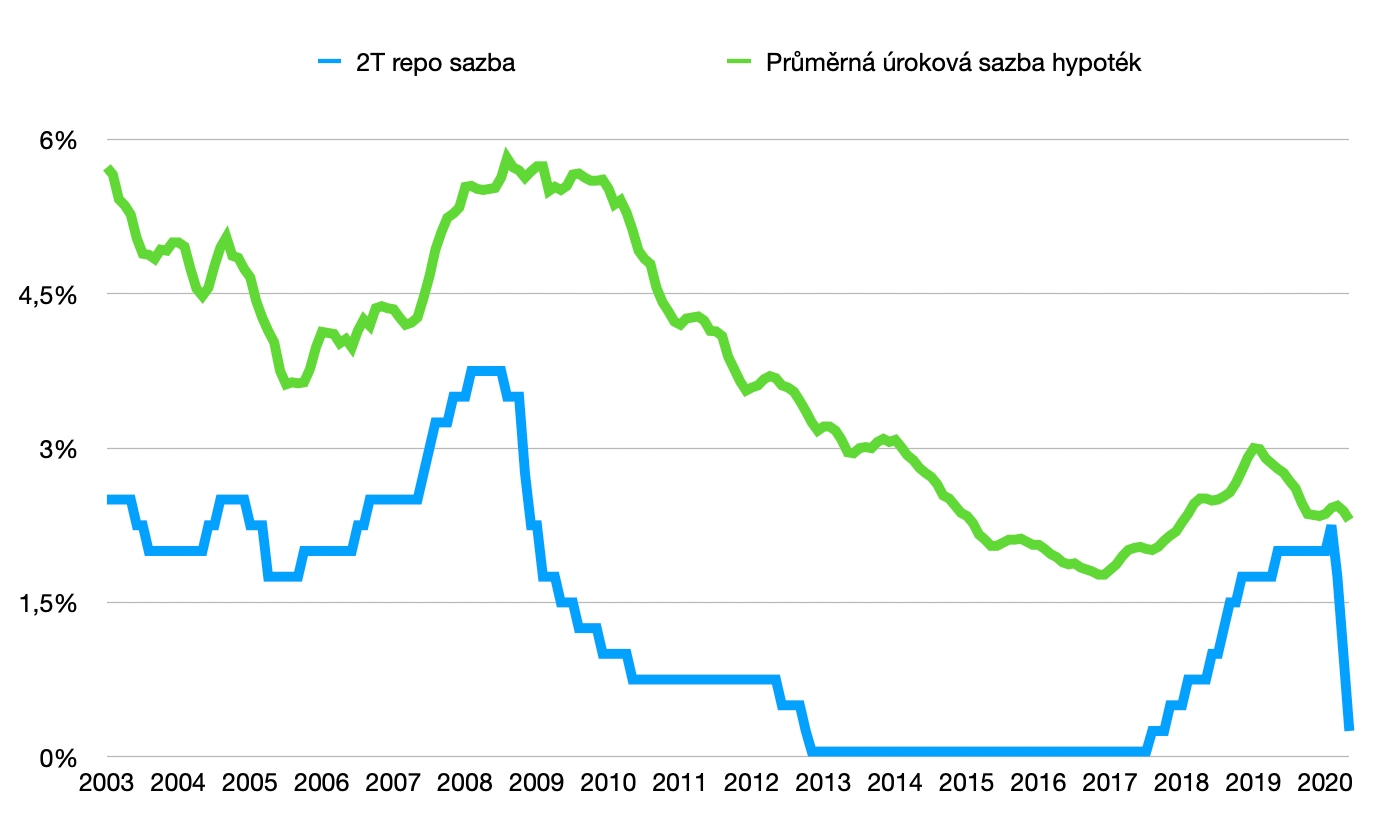

Vývoj úrokových sazeb v následujících měsících

Již v první vlně pandemie COVID-19 si ČNB prakticky vystřelila všechnu svou munici na podnícení bankovního trhu ke snížení sazeb. Základní úrokovou sazbu snížila na symbolických 0,25% a zrušila svá předchozí doporučení ohledně DTI, DSTI a zvedla hranici LTV. Není tak důvod předpokládat, že by ze strany ČNB došlo k nějakému výraznému snížení, vezmeme-li v úvahu, že naše monetární politika nepočítá se zápornou 2T repo sazbou.

Kde však můžeme najít prostor pro snížení, je zcela jistě marže tuzemských bank.

Jak můžeme vyčíst z grafu, tak v loňském roce byly banky schopny obchodovat hypoteční úvěry s výrazně nižší marží, než je tomu letos. Důvodem toho, proč se nůžky opět rozevřely, je samozřejmě situace kolem COVIDu. Oproti loňsku je tu šance, že větší počet lidí nebude moci hypotéku splácet, a to právě s ohledem na vládní opatření a celkový dopad COVIDu. Banky musí jednoduše vyšší riziko zohlednit v úrokové sazbě. Odklad splátek se zrovna tak negativně podepsal na jejich cashflow. Počítaje, že se v roce 2021 situace více uklidní, můžeme očekávat větší konkurenční boj mezi bankami, a tak i mírný pokles úrokových sazeb. Pokles však očekávejme spíše symbolický v řádu desetin procent.

Vyčkávat? A na co?

Kdekoho mohou s ohledem na aktuální situaci napadnout 2 věci:

- Počkám si, až krize vyvrcholí, dojde k poklesu cen nemovitostí a nakoupím levněji.

- Počkám si na ještě levnější hypotéku.

K prvnímu jsme již řekli své dříve. Musela by skutečně nastat téměř katastrofa, aby v České republice klesla poptávka po nemovitostech tak, že by byla pod úrovní nízké nabídky a došlo tak k poklesu cen rezidenčních nemovitostí.

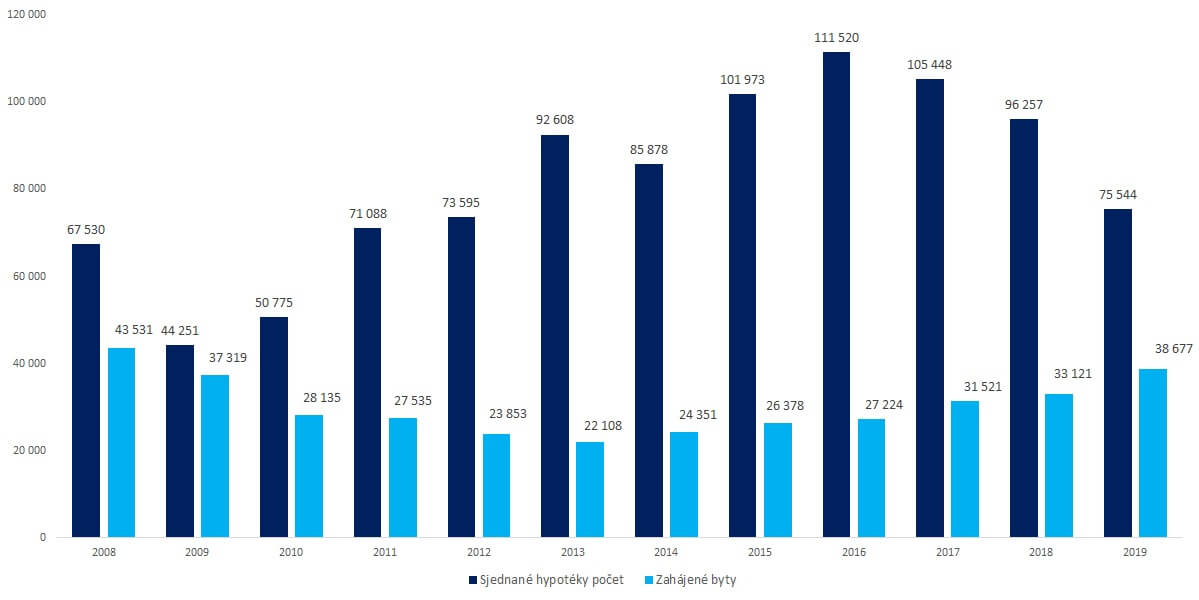

Níže si ukažme jednoduchý důvod tohoto tvrzení, a to na příkladu srovnání počtu sjednaných hypotečních úvěrů a nově zahájených staveb bytů.

Vezměme v úvahu, že každá pátá hypotéka refinancuje jinou. I tak se od roku 2015 v průměru na každý nově zahájený byt sjednají 2,5 hypotéky. Ano, byty se prodávají i na sekundárním trhu, ale jejich původní vlastníci musejí někde dál bydlet.

Abnormální zájem o vlastní bydlení je tak hnacím motorem i pro další růst cen nemovitostí.

K druhému bodu, tedy „Počkám si na levnější hypotéku.“, pak lze napsat jen jediné: K čemu mi bude o pár desetin levnější hypotéka, když za nemovitost zaplatím statisíce navíc?

Závěr

Rok 2020 nám zcela jistě dokázal, že stát se může skutečně cokoliv. Co přinese budoucnost však nemůžeme odhadovat na základě našich přání, ale měli bychom se řídit dle dostupných dat a zdravého úsudku.

Napadá Vás k tomuto tématu nějaká otázka? Napište mi ji a rád se s Vámi o tématu pobavím.