Paradoxně nejvíce se zajímáme o možné budoucí dění, až když se zrovna nacházíme ve složitějších časech. Je to ale zároveň logické, prostě vyhlížíme slunce na obzoru. A protože rok 2023 teprve začal, pojďme se podívat na to, co nás letos čeká a možná ani nemine.

V následujících odstavcích si klidně vyberte jen to, co Vás zajímá nebo se Vás přímo týká:

- Úrokové sazby hypoték

- Ceny nemovitostí

- Inflace

- Kapitálové trhy

- Státní rozpočet -360 mld. Kč

A vezmeme to hezky jedno po druhém.

Úrokové sazby hypoték

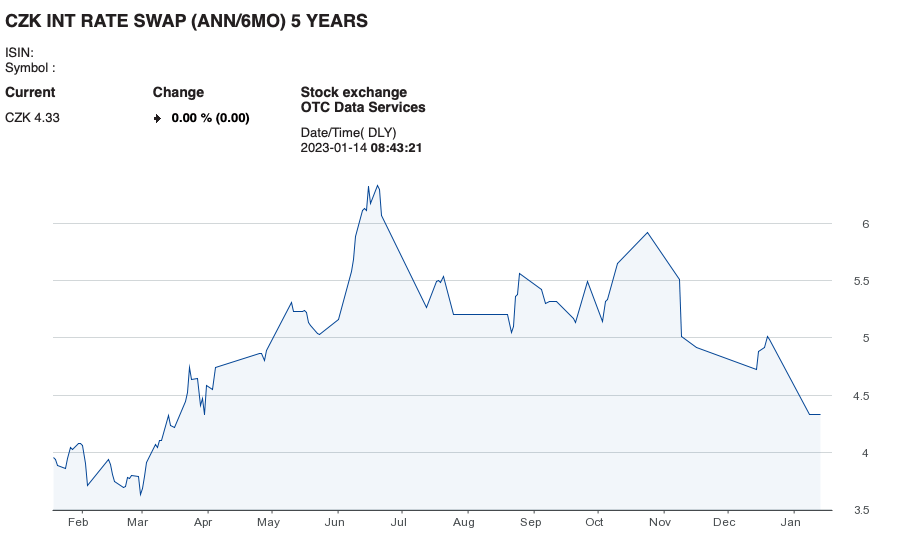

Kam se letos dostanou úrokové sazby hypoték je rozhodně otázka, na kterou se snažím odpovědět nejen já, ale i spousta ekonomů. Odpověď hledejme v tiskových prohlášeních ČNB, ze kterých prakticky můžeme vyvodit jednoduchou zprávu: „Budeme držet vysoké sazby do té doby, dokud neklesne inflace.„

Sazby hypoték sice nepřímo korelují s 2T REPO sazbou (aktuálně na úrovni 7 %), ale daleko více se odvíjejí od úrovně mezibankovních sazeb, tzv. úrokových swapů.

Ty v posledních měsících zásadně klesaly a dá se tedy předpokládat, že by se hypotéky mohly velmi brzy dostat blíže k úrovni 5 % p.a.

Snižování ze strany ČNB pak očekávejme nejdříve ve 2-3. kvartálu 2023. Pokud tedy půjde vše dobře, mohli bychom se v závěru roku dostat s úrokovými sazbami někam do úrovní 4-5 % p.a.

Ceny nemovitostí

Inzertní servery se stále plní novými nabídkami bytů a domů a nejeden investor vyčkává dalších propadů, aby je využil k nákupu. Je však potřeba si uvědomit, že prodávající mají stále v hlavě ceny z roku 2021 a s výraznější slevou prodávají hlavně ti, kteří nemají zbytí nebo už je nebaví čekat.

Ve chvíli, kdy ale dojde ke snížení cen hypoték, bude to jasný signál pro trh, že se blýská na lepší časy. A ti, kteří nechvátají na peníze, tak si nejspíše raději počkají s vidinou prodeje za vyšší cenu.

Počítejme tedy s tím, že nemovitosti horší kvality pravděpodobně o nějaká ta procenta ještě na ceně klesnou. Developeři však mají cash vydělaný v letech minulých a mohou si tak dovolit ponechat ceny na stejné úrovni i za cenu nižšího objemu obchodů. Díky tomu nečekejme, že by novostavby a nemovitosti po rekonstrukci měly v letošním roce nějak zvlášť klesat. Naopak bych řekl, že na podzim, kdy mají realiťáci žně, může dojít k zásadnějšímu oživení trhu.

Inflace

Kupní síla našich úspor doslova mizí před očima, když průměrná míra inflace za celý rok 2022 činila 15,1 %.

V lednu-únoru ještě očekávejme, že se inflace dotkne pomyslného vrcholu. Stane se tak především díky úpravám ceníků, ke kterým dochází právě v tuto dobu. V následujících měsících již však bude pokračovat strmě dolů a pravděpodobně se za rok 2023 zastaví na hodnotě kolem 10 %, možná i na jednociferném čísle.

Stále je to však číslo, které nám vnáší hořkou pachuť do úst. Jakékoliv přebytečné rezervy, bychom tedy měli vložit do nástrojů, které na dlouhodobém horizontu inflaci překonávají nebo do krátkodobých nástrojů, které alespoň vliv inflace z větší části zmírní.

V tomto není, na co čekat. Jen mysleme vlastní hlavou a nenaleťme prvnímu prodejci zlata či dluhopisů, kterého potkáme.

Kapitálové trhy

Teď už se dostáváme skutečně k věštění z křišťálové koule.

Díky vysokým úrokovým sazbám ve světě zažívají boom dluhopisové fondy, jejichž správný výběr může znamenat stabilní výnos na krátkém horizontu.

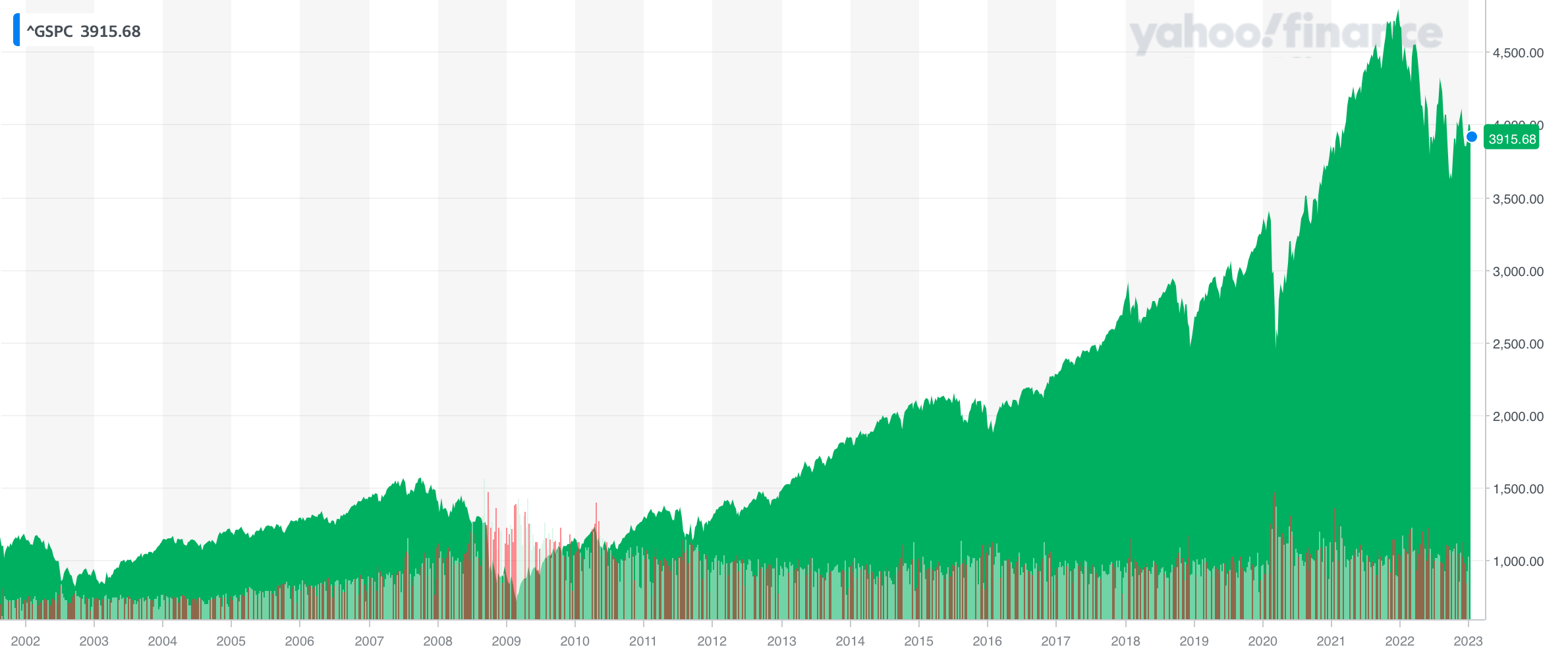

Komu naopak vysoké sazby ECB a FEDu vůbec nechutnají jsou světové akciovky. Index S&P 500 zažil v loňském roce propad o 19,44 %. Zdá se však, že nejhorší už mají akcie za sebou. Sazby centrálních bank už porostou spíše kosmeticky a velcí hráči nejen na technologickém trhu již oznámili propouštění zaměstnanců, čímž dávají trhu částečně i signál, že škrtají náklady a vydávají se směrem ke zlepšení účetních výkazů.

Ale také možná očekávají horší časy…

Ať jsou již akcie na svém dně nebo ještě mírně klesnou, jedno je jisté – z dlouhodobého hlediska je aktuálně ideální doba k jejich nákupu či k zahájení pravidelného investování. Nekupujme však hned zběsile TESLU (která má ještě kam klesat), ale vybírejme spíše široce diverzifikované fondy obsahující převážně hodnotové akcie.

Státní rozpočet -360 mld. Kč

Tempo, jakým se ČR zadlužuje je neudržitelné a je zcela jisté, že současná vláda bude muset začít dělat nějaká nepopulární rozhodnutí. Náklady na fungování státu nabobtnaly do neskutečných rozměrů a bude potřeba je zkrotit. Jen za posledních pět let máme nárůst státních výdajů o 55 %.

Stejně tak důchody představují obří černou díru. O důchodce je potřeba se postarat, ovšem dělali jsme to na dluh tak dlouho, že se bez zásadních změn již není možné vyhnout kolapsu důchodového systému.

Očekávejme tedy možná propouštění ve státní sféře, postupné utváření návrhu důchodové reformy a nevylučuji ani, že si za pár let možná i budeme muset zaplatit za školné a zdravotní péči.

Většinou jsem optimista, ale zde už není, čeho se chytit…

Mé doporučení

Z roku 2022 jsme mohli mít oprávněně obavy, ale přežili jsme ho. Rok 2023 přežijeme také. Je ale pravděpodobné, že některé události loňska budou mít dohru letos, ať už jde o válku nebo o globální ekonomické dění. Díky obřím státním výdajům v posledních letech je potřeba se připravit na to, že si stát bude muset začít víc brát a méně dávat.

Buďme však v klidu. Pořád se máme velmi dobře. Mysleme však na zadní vrátka, vytvářejme si rezervy a berme svou budoucnost pevně do vlastních rukou.

V roce 2023 Vám přeji, ať se daří, na co sáhnete, drží se Vás pevné zdraví a doma máte klid a pohodu.