Dnes bych se s Vámi chtěl podělit o pár tipů na zajímavé investiční příležitosti. Inflace je velmi nepříjemný žrout peněz, ale stejně tak různí prodejci korporátních dluhopisů či zlata. Níže tedy uvádím pár nápadů, jak dnes bezpečněji zhodnotit peníze na krátkém i delším horizontu.

Vezměme to tedy hezky popořadě:

- pro konzervativce – 6,25 % p.a.

- pro bytová družstva a SVJ – 6,30 % na 2 roky

- krátké peníze na 3 roky a déle

- kdo si počká, ten se dočká

Pro konzervativce – 6,25 % p.a.

Současné vysoké úrokové sazby na spořících účtech neplynou z proklientského přístupu tuzemských bank, ale z výše tzv. 2T REPO sazby. Tu určuje ČNB a je aktuálně na úrovni 7 % p.a. Banky si tak ukládají peníze přímo u ČNB za tuto sazbu. Klientům pak nechávají okolo 5 % a zbytek jim zůstává do zisku.

Této příležitosti se chytla nejedna investiční společnost, které provádějí prakticky stejnou operaci, jen si nechávají menší marži a například u Conseq Repofondu je aktuálně možné si sáhnout na 6,25 % p.a.

A ačkoliv fond není pojištěn jako bankovní účet do 2,5 mil. Kč, tak se ale v praxi jedná o snad nejbezpečnější možnou operaci na peněžním trhu, jelikož v zástavě oproti investici jsou cenné papíry emitované ČNB, což považuji za ještě bezpečnější řešení než fond pojištění vkladů. Oproti spořícímu účtu pak výnos není každý měsíc zdaněn srážkovou daní, takže se úročí složeným úročením i nesražená daň.

Daň z výnosu se platí až při odkupu a lze se jí i zcela vyhnout, pokud by výběr činil méně než 100 tis. Kč za kalendářní rok nebo by peníze ve fondu ležely celkem déle než 3 roky. Prostředky je možné vybrat na účet cca do týdne.

Pro bytová družstva a SVJ – 6,30 % na 2 roky

Společenství vlastníků jednotek (SVJ), bytová družstva (BD) a jiné podobné celky mají často na běžných účtech statisíce až miliony korun. Tyto peníze jsou většinou určené na budoucí opravy či rekonstrukce, a tak často čekají na uplatnění až za několik let.

Díky aktuálně vysokým sazbám tak lze využít nabídky termínovaných vkladů. Například J&T Banka aktuálně nabízí 6,30 % p.a. na roční nebo 2letý termínovaný vklad, případně 5,50 % p.a. na 5 let.

Peníze jsou sice zamčené, za to ale s garantovaným výnosem a pojištěným vkladem, což konzervativní členové výboru ocení. Například 1 mil. Kč na 2letém termínovaném vkladu vydělá 107.100 Kč po zdanění. Zeptejte se proto svého předsedy SVJ/BD, kolik máte peněz ve fondu, jak pro Vás pracují a zda by Vám tato investiční příležitost nemohla přinést další příjem do fondu oprav.

Investiční příležitost pro „krátké“ peníze na 3 roky a déle

Pokud cílíme na zajímavé zhodnocení, s přístupem k penězům a horizontem alespoň 3 roky, pak jsou dlouhodobě zajímavým řešením nemovitostní fondy. Ty nakupují nemovitosti, které dále pronajímají a výnos tak pramení z nájmu a růstu hodnoty nemovitostí v portfoliu. Byl bych však v dnešní době trochu obezřetnější ohledně fondů nakupujících korporátní nemovitosti, jako například kanceláře či obchodní centra.

Jedním z mých oblíbených je pak fond Future X1 nakupující výhradně novostavby bytů v Praze. Ačkoliv nemovitosti od počátku letošního roku na hodnotě celkově spíše klesají, tak ale novostavby si svou hodnotu drží a jejich potenciál je v příštích letech spíše růstový. Fond cílí na čistý výnos pro klienta ve výši 5-6 % p.a. V následujícím roce však fond čeká velmi výhodně nakoupená akvizice 16 bytových jednotek v projektu Arcus City, která do fondu přinese mimořádný výnos. Zhodnocení v příštím roce se tak nejspíše bude pohybovat na úrovni 8-9% p.a.

Kdo si počká, ten se dočká

Absolutně největší investiční příležitostí je aktuálně investice do akcií či dluhopisů. Bavíme se zde tedy o investici do široce diverzifikovaných akciových a dluhopisových fondů. Ty v posledním roce dostaly řádně zabrat a obchodují se o desítky procent pod cenami z roku 2021. Široká veřejnost se do nákupu akcií moc nežene, což je však přesně ten moment, kdy je nejideálnější doba s tím začít.

Nakupovat na vrcholu a prodávat na dně je bohužel to, co většina nezkušených investorů dělá. Přitom pravý opak je přesně to, co každý chceme. Nyní jsou trhy na dně, a proto je ideální doba do nich začít investovat, a to diverzifikovaně, s horizontem 10 let a více a ideálně rozpustit počáteční investici do více menších v čase a pravidelně k ní pak přikládat. Například odložený 1 mil. Kč na 10 let a více bych zainvestoval v 5 platbách po 200 tis. Kč měsíčně a poté nastavil trvalý příkaz na takovou částku, kterou si mohu pohodlně dovolit.

Cykličnost ekonomiky a složené úročení se už postará o zbytek.

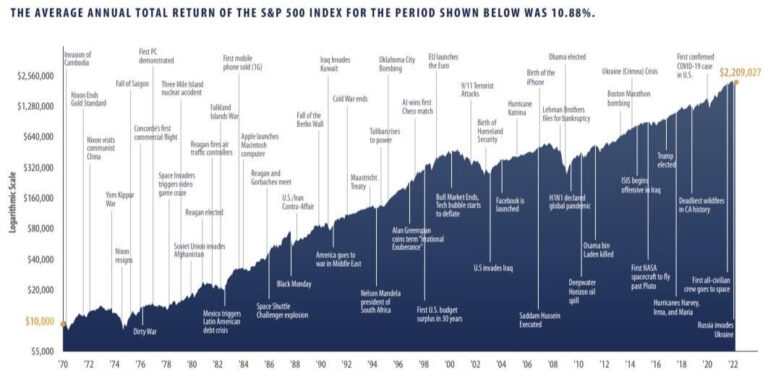

Akciové trhy pak historicky na dlouhých horizontech zhodnocují prostředky 10 % p.a., což krásně zobrazuje infografika níže popisující výnos 500 největších veřejně obchodovatelných akciových společností v USA za posledních 50 let.

Závěr

Ačkoliv jsou aktuálně na spořících účtech zajímavá zhodnocení, tak dlouhodobě nikdy nepřekonají inflaci. Jsou tak dobré jen a pouze na držení okamžité rezervy. Zbylé prostředky vyzrají dlouhodobě nad inflací, pouze pokud jsou správně zainvestovány.

Základem při tvorbě investičního portfolia je vždy stanovení horizontů jeho jednotlivých částí, adekvátní vyhodnocení rizik a diverzifikace na úrovni investičních nástrojů, ale i třeba měny, regionu či odvětví.

Pokud Vás nějaký z uvedených nástrojů zaujal nebo chcete sestavit investiční portfolio na míru, dejme si online či offline kávu